想知道坎坷上市路终获IPO批文恒润重工面临多重挑战

财经网 高鑫鑫

如何在国外市场攻城略地,是越来越多的民营企业发展历程中所要历经的挑战,其中尤其以细分市场为甚。在全球环境问题日益严峻,化石类能源日益枯竭的情况下,风能作为一种清洁、安全的新能源,受到各国政府和投资机构的重视。江阴市恒润重工股份有限公司(以下简称“恒润重工”)正欲借力资本市场跑马圈地,将其风电塔筒法兰、自由锻件等产品批量提供给国外客户,扩大全球化业务版图。

恒润重工的前身恒润有限于 2003 年 7 月 30 日设立,注册资本为 380 万元,之后历经多次股权转让、增资扩股,2011年整体变更为股份有限公司。

2017年3月,恒润重工公开了其首次公开发行股票招股说明书,显示其主要从事辗制环形锻件、锻制法兰及其他自由锻件等产品的研发、生产和销售,产品主要应用于风电行业、石化行业、金属压力容器行业、机械行业、船舶、核电等多种行业。

值得一提的是,2014年末至2016年末(下称报告期内),发行人境外收入占公司主营业务收入的比例分别为 62.45%、65.61%及 78.07%,境外销售收入比例逐年提高,已成为公司业务重要组成部分以及利润重要来源,从近三年的海外销售占比情况,可以明显感受到恒润重工国际化步伐正在加速。

除海外业务持续发力外,报告期内,其综合毛利率和主营业务毛利率连续三年稳步上升,报告期内,其综合毛利率分别为24.68%、28.27%、37.26% ,其主营业务毛利率分别为28.98%、32.16%、40.09%,公司的产品盈利能力也明显增强。但良好的基本经营业绩指标背后,恒润重工却暗藏多重隐忧:或遇反倾销风险、负债结构不尽合理、短期偿债压力较大。

历经重组流产、IPO撤单 上市之路多坎坷

事实上,恒润重工之前的IPO进程并不顺利。此次IPO过会已是“二进宫”,在此之前,公司一度经历了并购重组流产、IPO撤单等闹剧,上市之路可谓波折重重。

公开资料显示,2012年5月,恒润重工就曾向证会报送首次公开发行股票申请,当时媒体报道称其产能规模有望超越上市公司中南重工,但公司主动于2014年7月撤回了该申请,还引发了管层的询问。

管层询问的导火索是,2014年12月,国内生产液压机三大龙头企业之一的南通锻压披露重组预案,公司拟4.35亿收购恒润重工100%股权。恒润重工处于南通锻压产业链下游,与南通锻压之间为金属成形产品制造商和金属成形设备提供商的关系。

直到2015年6月8日,南通锻压称因交易各方在行业未来发展方向、战略规划及经营模式等涉及重组后公司整体后续发展定位关键问题上存在较大分歧,公司决定终止收购恒润重工。同年7月,南通锻压的董事长郭庆辞职,被称或许与收购恒润重工失败、战略转型遇阻有关。

有业内人士表示:“在新股发行速度加快的背景下,以前试图通过被上市公司并购继而间接上市的企业,越来越多的重新考虑IPO。”在终止与南通锻压的重组后,恒润重工便转身加入IPO排队的队伍之中。

2017年4月6日,证会官网显示,5家公司首发申请过会,其中便有恒润重工的身影。并且,8天后便获得证会核发的IPO批文。

据悉,此次该公司拟于上交所上市,本次发行不超过2000万股,发行前公司总股本为 6,000 万股,发行完成后公司总股本为 8,000 万股,募集资金总额 49,350.00万元。将投资于年产 2.5 万吨精加工大型环锻扩产项目、年产 1.2 万吨精加工自由锻件建设项目、研发中心建设项目、补充与主营业务相关的营运资金。

暗藏反倾销、短期偿债压力大等风险

恒润重工的的净利润增长势头良好,但主营业务收入在逐年下滑。

招股书显示,报告期内,恒润重工的主营业务收入分别为 60,060.76 万元、59,889.23 万元及58,291.42 万元,净利润分别为 3,789.26 万元、5,844.56 万元及 9,471.33 万元。

另外,恒润重工同时面临着反倾销(补贴)、短期偿债压力大、子公司净利润为负数的多重风险。

公开信息显示,2013 年,恒润重工的风电塔筒法兰产品有部分供应国内市场下游风电设备企业后,再向美国、欧洲等市场出口销售。

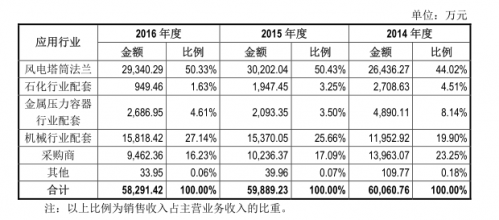

恒润重工称,辗制环形锻件业务系近年以及未来公司着力发展的业务,而该业务的主要产品风电塔筒法兰主要应用于风电设备下游行业。报告期内,公司风电塔筒法兰销售额分别为 26,436.27 万元、30,202.04 万元及 29,340.29 万元,公司称从销售额来看,反倾销或反补贴对其影响较小。

图源:招股书

但财经网仔细核对以上数据,发现上述产品销售额占当期主营业务收入比例分别为高达44.02%、50.43%及 50.33%,上述影响并非那么小,在招股书所披露的美国“双反”调查可见一斑。

2013年,美国针对中国风电塔筒进行“双反”调查,主要涉及恒润重工下游客户中船澄西船舶修造有限公司、天顺风能(苏州)股份有限公司和重山风力设备(连云港)有限公司三家公司。恒润重工向上述三家公司销售的风电塔筒法兰销量大幅下降,合计销售收入从 2012 年度的 8,811.55 万元下降至 2013 年度的 4,826.12 万元。

恒润重工还在招股书风险提示一章中称,2012 年 12 月 18 日,美国商务部认定中国输美应用级风塔产品存在倾销和补贴,倾销幅度为 44.99%-70.63%,补贴率为 21.86%-34.81%,补贴率较初裁提高10%。2014 年 4 月 16 日,澳大利亚反倾销委员会对原产于中国的风电塔征收反倾销税,其中上海泰胜风能装备股份有限公司税率为 15.0%,其他中国企业为 15.6%。此两项调查可能引发未来其他国家和地区对中国风电产品采取贸易保护措施。

另据全球风能理事会(Global Wind Energy Council)统计数据,2001年至2015年,全球风电累计装机容量的年复合增长率为 22.99%。风电行业在保持较快增长的基本态势下,近年来全球风电市场和国内市场新增装机容量也出现了波动,其中全球风电市场新增装机容量 2013 年相比 2012 年出现下降。

恒润重工也提到,未来风电行业如果出现发展速度减缓或下降的情形,将可能给公司辗制环形锻件业务带来不利影响。而单是在报告期内,公司辗制环形锻件以毛利率较高的辗制法兰为主,其收入占辗制环形锻件中收入的比例就高达90%以上。

另外,报告期内,公司资产负债率(合并)分别为 64.41%、56.66%及 51.08%,虽然历年有所下降,但幅度仍大于50%。

恒润重工坦承,公司负债主要为流动负债,资产负债率处于较高的水平,短期偿债压力较大。

公司解释称,公司负债率较高,主要原因一方面是公司前些年进行大型项目建设,固定资产无形资产投资大幅增加,生产规模扩张,资金需求量大,导致银行借款规模较大,整体负债水平较高;另一方面,公司净资产及投资资金主要通过自身经营利润积累,净资产规模扩张有限。

短期偿债压力较大,同时体现在恒润重工的流动比率和速动比率之上。一般说来,流动比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强,反之则弱;而对于速动比率过低的企业来说,其短期偿债风险则较大。

招股书显示,2014年末与2015年末,可比公司流动比率均值分别为 2.79、2.39,同期内恒润重工的流动比率分别为0.94、1.00;可比公司速动比率均值分别为 1.83、1.74,同期内恒润重工的速动比率分别为 0.56、0.63。(因其余公司2016年年报尚未披露,暂不做对比)

恒润重工解释称,报告期内流动比率及速动比率处于较低水平,主要系公司为生产制造型企业,固定资产占总资产比例较高,且生产经营规模较大,流动资金需求量大,而负债结构不尽合理,绝大部分为流动负债,缺乏长期债权融资渠道。公司流动资产对流动负债的覆盖比率较低,存在一定短期偿债风险。

财经网还发现,资金面捉襟见肘也是恒润重工正在面临的尴尬之处。在其三家全资子公司中,除了恒润环锻净利润逐年增加外,另外两家EB 公司和恒宇金属的净利润均为负数。其中,EB 公司的营业收入连续3年(2014年至2016年)分别为 3,577.58 万元、2,293.99万元及 1,014.28 万元,净利润分别为-718.20 万元、-112.41 万元及-429.15 万元;而恒宇金属2016年度实现营业收入为 0 万元,净利润为-0.19万元。