以下是的一些我们精选的增值税税负率:减税给力!报告称增值税税负率下降近四成

原标题:减税给力!报告称增值税税负率下降近四成

今年减税“主餐”是深化增值税改革系列减税举措,包括工商业增值税税率降低3个百分点,建筑等行业增值税税率下降1个百分点等。增值税减税新举措从二季度开始实施后效果如何?

近日,上海财经大学公共政策与治理研究院公布了全国首份增值税减税政策效应季度分析报告,发现增值税减税规模幅度空前。

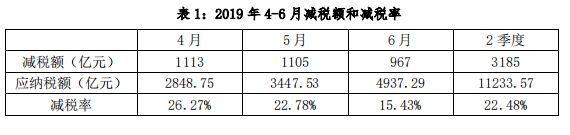

报告称,今年第二季度,增值税减税新政减税总额3185亿元,占当期增值税一般纳税人应纳税额比重(下称减税率)22.48%,减税幅度惊人。增值税税负率(应纳税额占国内生产总值比重)从一季度的7.41%降至二季度的4.73%,环比下降了2.68个百分点,增幅高达36%。今年增值税减税改革预计能拉动当年经济增长0.181个百分点,增加21万个就业岗位。

报告课题组长、上海财经大学公共政策与治理研究院院长胡怡建认为,从增值税减税政策实施的效应来看,落实认真有力,总体平稳有序,效果逐步显现,符合预期。减税政策的落地,进一步减轻了企业负担,激发了市场活力,对增强企业信心、稳定市场预期、有效应对经济下行压力、促进经济平稳运行发挥了重要作用。

减税率前高后低

今年2万亿元减税降费新政中,增值税减税占了近一半,成为减税主力军。

增值税减税新政从4月1日开始实施,将适用16%税率的工商业改按13%税率征税,将适用10%税率的部分服务业改按 9%税率征税,对适用6%税 率的服务业维持税率不变,但允许生产、生活服务业纳税人按当期可抵扣进项税 额的 10%加计抵减应纳税额。同时,将国内旅客运输服务纳入抵扣范围,将取得不动产支付的进项税由分两年抵扣改为一次性全额抵扣,并将符合条件的纳税人新增留抵税额予以退还。

根据国家税务总局数据,今年四五六三个月增值税减税新政分别减税1113 亿元、1105 亿元和 967 亿元。为了反映减税幅度,报告测算出这三个月的减税率,分别约26%、23%、15%。

报告课题组副组长田志伟告诉第一财经,总体来看增值税减税幅度较大,且呈现减税率前高后低的特点,这将是未来趋势。因为增值税是由销项税减去进项税,而4月1日开始销项税率大幅降低,但进项端按原税率开具的发票首月体现较多,抵扣相应较多。这一因素随着时间推移,逐步消失,所以减税幅度逐渐减小。

另外,由于4月1日起,纳税人过去购入不动产尚未抵扣的进项税额允许一次性全额抵扣,因此前一两个月企业抵扣金额会较大,减税幅度更大。

批发零售、制造业受益大

不同行业增值税减税幅度存在较大差异,其中批发零售、制造业由于税率大幅降低3个百分点,减税幅度最大。

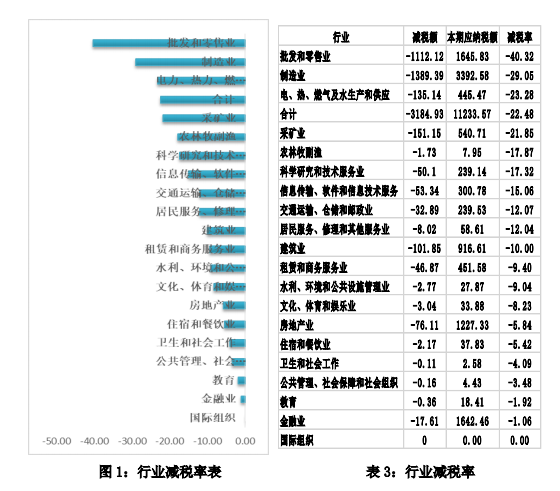

报告称,减税率从高到低的前 5 大行业依次为:批发和零售业 40.32%;制造业 29.05%;电、热、燃气及水生产供应业 23.28%;采矿业 21.85%;农林牧副渔 17.87%;科学研究和技术服务业 17.32%;后五大行业依次为:住宿和餐饮,卫生和社会工作,公共管理、社会保障和社会组织,教育 和金融业 。

如果从二季度行业增值税减税额占比来看,制造业减税额居首,占比约44%。批发零售业紧随其后,约35%。

第一财经实地调研减税降费情况,制造业普遍感受今年增值税大幅降低税率减负明显。主营妇幼卫生用品和生活用纸的恒安集团CEO许连捷曾告诉第一财经,不要小看增值税税率下降3个百分点,这对销售额超200亿元的恒安来说,估计一年能节约几千万的税收,肯定会增加企业利润。

报告发现,制造业较大幅减税更多由制造业企业受益,而批发零售业较大幅度减税更多地转由消费者受益。

第一财经记者注意到,在4月1日增值税税率下调的同时,包括大润发等一些超市相应调低了商品售价,降幅约2.6%,比如原先一包21.5块钱湿巾降价6毛钱。最终消费者获得实实在在好处。

报告研究发现,本次增值税减税的收益主要为消费者所获得,企业享受了本次减税收益的 23.11%,而消费者则享受了本次减税收益的 76.89%。这主要是因为在征收增值税时,企业会通过各种方式将大部分税收转 嫁给消费者,因此,在增值税减税时,消费者就自然而然的获益更多。

广东、江苏、上海减税居前三

报告发现,发达地区增值税减税额和减税占比较高,欠发达地区减税额和减税占比较低,减税占比与 GDP 占比相关性较大,也受地区产业结构影响,与地区工商业占比呈正相关。

增值税减税地区差异比较明显。从二季度增值税减税额来看,广东以约325亿元居首,江苏以310亿元紧随其后,上海以约239亿元居第三。浙江、北京、河北位居四五六。前述东部六省市增值税减税占减税总额比重近半。

而青海、西藏、宁夏、海南、甘肃等省市减税金额相对靠后。

报告认为,地区减税额规模大小,首先是受经济规模、纳税规模影响,由于经济规模不同,纳税规模不同,从而减税规模也存在较大差异。减税规模前6位的地区广东、江苏、上海、山东和浙江是中国最为发达的地区,而减税额后5位地区是中国经济相对落后地区。

其次,减税规模其次是受经济结构影响,由于不同产业减税率存在较大差异,总体来看制造业、商贸业相对发达地区,减税占比大于 GDP 占比,系数会高些,反之则会低些。

报告模拟和实证计量数据反映,增值税减税对经济拉动、产业结构优化、居民收入分配改善、企业营利水平提升、科技研发投入增加作用明显,增值税减税积极效应正在逐步显现。

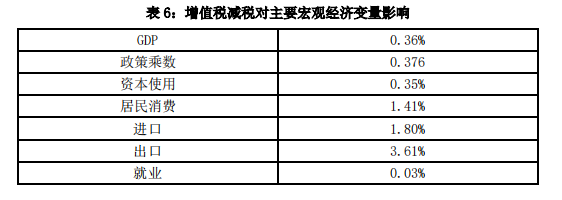

比如,报告分析认为2019 年增值税改革会带动 GDP 增长 0.362%。若以 2018 年数据推算, 这相当于使得我国 GDP 增长 3014 亿元。其中第一年对经济的带动作用约为总效应的 50%,相当于 0.181%。

减税会降低企业成本,增加企业留存利润,企业利润的增加会起到促进投资、增加就业的效果。报告测算发现,2019 年增值税改革会使得资本使用增加 0.350%,使得就业增加 0.028%,这大约相当于 21.74 万个就业岗位。

此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。 如需获得授权请联系第一财经版权部:021-22002972或021-22002335;banquan@yicai.com。

最新增值税税负率:减税给力!报告称增值税税负率下降近四成可以看看这篇名叫增值税税负:减税给力!报告称增值税税负率下降近四成的文章,可能你会获得更多增值税税负率:减税给力!报告称增值税税负率下降近四成

以下是的一些我们精选的增值税税负:减税给力!报告称增值税税负率下降近四成

原标题:减税给力!报告称增值税税负率下降近四成

今年减税“主餐”是深化增值税改革系列减税举措,包括工商业增值税税率降低3个百分点,建筑等行业增值税税率下降1个百分点等。增值税减税新举措从二季度开始实施后效果如何?

近日,上海财经大学公共政策与治理研究院公布了全国首份增值税减税政策效应季度分析报告,发现增值税减税规模幅度空前。

报告称,今年第二季度,增值税减税新政减税总额3185亿元,占当期增值税一般纳税人应纳税额比重(下称减税率)22.48%,减税幅度惊人。增值税税负率(应纳税额占国内生产总值比重)从一季度的7.41%降至二季度的4.73%,环比下降了2.68个百分点,增幅高达36%。今年增值税减税改革预计能拉动当年经济增长0.181个百分点,增加21万个就业岗位。

报告课题组长、上海财经大学公共政策与治理研究院院长胡怡建认为,从增值税减税政策实施的效应来看,落实认真有力,总体平稳有序,效果逐步显现,符合预期。减税政策的落地,进一步减轻了企业负担,激发了市场活力,对增强企业信心、稳定市场预期、有效应对经济下行压力、促进经济平稳运行发挥了重要作用。

减税率前高后低

今年2万亿元减税降费新政中,增值税减税占了近一半,成为减税主力军。

增值税减税新政从4月1日开始实施,将适用16%税率的工商业改按13%税率征税,将适用10%税率的部分服务业改按 9%税率征税,对适用6%税 率的服务业维持税率不变,但允许生产、生活服务业纳税人按当期可抵扣进项税 额的 10%加计抵减应纳税额。同时,将国内旅客运输服务纳入抵扣范围,将取得不动产支付的进项税由分两年抵扣改为一次性全额抵扣,并将符合条件的纳税人新增留抵税额予以退还。

根据国家税务总局数据,今年四五六三个月增值税减税新政分别减税1113 亿元、1105 亿元和 967 亿元。为了反映减税幅度,报告测算出这三个月的减税率,分别约26%、23%、15%。

报告课题组副组长田志伟告诉第一财经,总体来看增值税减税幅度较大,且呈现减税率前高后低的特点,这将是未来趋势。因为增值税是由销项税减去进项税,而4月1日开始销项税率大幅降低,但进项端按原税率开具的发票首月体现较多,抵扣相应较多。这一因素随着时间推移,逐步消失,所以减税幅度逐渐减小。

另外,由于4月1日起,纳税人过去购入不动产尚未抵扣的进项税额允许一次性全额抵扣,因此前一两个月企业抵扣金额会较大,减税幅度更大。

批发零售、制造业受益大

不同行业增值税减税幅度存在较大差异,其中批发零售、制造业由于税率大幅降低3个百分点,减税幅度最大。

报告称,减税率从高到低的前 5 大行业依次为:批发和零售业 40.32%;制造业 29.05%;电、热、燃气及水生产供应业 23.28%;采矿业 21.85%;农林牧副渔 17.87%;科学研究和技术服务业 17.32%;后五大行业依次为:住宿和餐饮,卫生和社会工作,公共管理、社会保障和社会组织,教育 和金融业 。

如果从二季度行业增值税减税额占比来看,制造业减税额居首,占比约44%。批发零售业紧随其后,约35%。

第一财经实地调研减税降费情况,制造业普遍感受今年增值税大幅降低税率减负明显。主营妇幼卫生用品和生活用纸的恒安集团CEO许连捷曾告诉第一财经,不要小看增值税税率下降3个百分点,这对销售额超200亿元的恒安来说,估计一年能节约几千万的税收,肯定会增加企业利润。

报告发现,制造业较大幅减税更多由制造业企业受益,而批发零售业较大幅度减税更多地转由消费者受益。

第一财经记者注意到,在4月1日增值税税率下调的同时,包括大润发等一些超市相应调低了商品售价,降幅约2.6%,比如原先一包21.5块钱湿巾降价6毛钱。最终消费者获得实实在在好处。

报告研究发现,本次增值税减税的收益主要为消费者所获得,企业享受了本次减税收益的 23.11%,而消费者则享受了本次减税收益的 76.89%。这主要是因为在征收增值税时,企业会通过各种方式将大部分税收转 嫁给消费者,因此,在增值税减税时,消费者就自然而然的获益更多。

广东、江苏、上海减税居前三

报告发现,发达地区增值税减税额和减税占比较高,欠发达地区减税额和减税占比较低,减税占比与 GDP 占比相关性较大,也受地区产业结构影响,与地区工商业占比呈正相关。

增值税减税地区差异比较明显。从二季度增值税减税额来看,广东以约325亿元居首,江苏以310亿元紧随其后,上海以约239亿元居第三。浙江、北京、河北位居四五六。前述东部六省市增值税减税占减税总额比重近半。

而青海、西藏、宁夏、海南、甘肃等省市减税金额相对靠后。

报告认为,地区减税额规模大小,首先是受经济规模、纳税规模影响,由于经济规模不同,纳税规模不同,从而减税规模也存在较大差异。减税规模前6位的地区广东、江苏、上海、山东和浙江是中国最为发达的地区,而减税额后5位地区是中国经济相对落后地区。

其次,减税规模其次是受经济结构影响,由于不同产业减税率存在较大差异,总体来看制造业、商贸业相对发达地区,减税占比大于 GDP 占比,系数会高些,反之则会低些。

报告模拟和实证计量数据反映,增值税减税对经济拉动、产业结构优化、居民收入分配改善、企业营利水平提升、科技研发投入增加作用明显,增值税减税积极效应正在逐步显现。

比如,报告分析认为2019 年增值税改革会带动 GDP 增长 0.362%。若以 2018 年数据推算, 这相当于使得我国 GDP 增长 3014 亿元。其中第一年对经济的带动作用约为总效应的 50%,相当于 0.181%。

减税会降低企业成本,增加企业留存利润,企业利润的增加会起到促进投资、增加就业的效果。报告测算发现,2019 年增值税改革会使得资本使用增加 0.350%,使得就业增加 0.028%,这大约相当于 21.74 万个就业岗位。

此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。 如需获得授权请联系第一财经版权部:021-22002972或021-22002335;banquan@yicai.com。

最新增值税税负:减税给力!报告称增值税税负率下降近四成可以看看这篇名叫南宁:南宁市中院宣判一起特大虚开增值税专用、持有伪造的案的文章,可能你会获得更多增值税税负:减税给力!报告称增值税税负率下降近四成

以下是的一些我们精选的南宁:南宁市中院宣判一起特大虚开增值税专用、持有伪造的案

2017年11月13日下午,南宁市中院宣判一起特大虚开增值税专用发票、持有伪造的发票案。一审以虚开增值税专用发票罪、持有伪造的发票罪分别判处被告人徐明辉、谭淼鸿、梁友强有期徒刑十年至无期徒刑不等。

经审理查明:

一、虚开增值税专用发票罪

被告人徐明辉与徐某(另案处理)合谋,由徐某联系需要虚开增值税专用发票的买家并确定价格,徐明辉负责注册成立公司并利用控制的公司虚开增值税专用发票,徐某按票面金额的0.2%作为给徐明辉的好处费。2015年1月至11月,徐明辉通过购买的方式实际控制了广西南宁市某商贸有限公司等13家公司。徐明辉明知其实际控制的上述公司与他人公司间没有发生真实业务的情况下,通过向他人支付开票费,虚构资金交易的方式,从他人公司处取得进项增值税专用发票,再以其控制的公司对外虚开销项增值税专用发票,收取较高的开票费,从中赚取差价获利。

其中,被告人徐明辉为取得进项增值税专用发票,与被告人梁友强共谋,在其控制的广西南宁市某商贸有限公司与某水泥有限公司、某发展资源开发有限公司之间没有真实业务的情况下,通过支付开票费,虚构资金交易情况的方式,通过梁友强取得了进项增值税专用发票。

被告人徐明辉明知其控制的南宁市某商贸有限公司等公司与黄某(另案处理)控制的南宁某金属制品有限公司等公司间没有发生真实业务的情况下,虚构资金交易情况,通过被告人谭淼鸿的帮助为南宁某金属制品有限公司等公司开具销项增值税专用发票。

此外,被告人谭淼鸿为取得进项增值税专用发票,与被告人梁友强共谋,在广西南宁某商贸有限公司等公司与某水泥有限公司等公司间没有发生真实业务的情况下,通过支付开票费,虚构资金交易情况的方式,通过梁友强取得了进项增值税专用发票。

综上所述,被告人徐明辉共计虚开增值税专用发票12014份,发票金额1552449149.3元,税额263916356元,价税合计1816365505.3元;被告人谭淼鸿共计虚开增值税专用发票886份,发票金额102138005.94元,税额17363459.06元,价税合计119501465元;被告人梁友强共计虚开增值税专用发票61份,发票金额29676237.01元,税额5044960.24元,价税合计34721197.25元。

二、持有伪造的发票罪

2015年11月26日,南宁市公安局对被告人徐明辉位于南宁市青秀区荣和中央公园ⅹ栋ⅹ房的依法搜查时扣押到8458份空白的增值税专用发票,该发票系被告人徐明辉购买。经南宁市国税局鉴定,以上发票均为非法印制的假发票。

中院经审理认为,被告人徐明辉、谭淼鸿、梁友强违反增值税专用发票的管理规定,虚开增值税专用发票,虚开的税款数额巨大,三被告人的行为均已构成虚开增值税专用发票罪。被告人徐明辉明知是伪造的发票而持有,数量巨大,其行为已构成持有伪造的发票罪。被告人徐明辉犯数罪,应数罪并罚。共同犯罪中,被告人徐明辉、谭淼鸿、梁友强均起主要作用,是主犯,应当按照各自所参与的全部犯罪处罚。被告人徐明辉、谭淼鸿、梁友强归案后能基本如实供述自己的犯罪行为,可以从轻处罚。故依法以虚开增值税专用发票罪判处被告人徐明辉无期徒刑,剥夺政治权利终身,并处没收个人全部财产;以持有伪造的发票罪,判处有期徒刑三年,并处罚金人民币三万元;数罪并罚,决定执行无期徒刑,剥夺政治权利终身,并处没收个人全部财产。以虚开增值税专用发票罪分别判处被告人谭淼鸿有期徒刑十一年,并处罚金人民币十万元。判处被告人梁友强有期徒刑十年,并处罚金人民币五万元。