以下是的一些我们精选的长三角议事厅︱长三角地区数字创意产业的发展机遇与挑战

原标题:长三角议事厅︱长三角地区数字创意产业的发展机遇与挑战

数字创意产业是2016年在《“十三五”国家战略性新兴产业发展规划的通知》中提出来的概念。近年来,随着移动互联网和数字技术的快速发展,中国数字创意产业迎来了爆发式增长。中国工程科技发展战略研究院发布的《2019中国战略性新兴产业发展报告》显示,以数字音乐、网络文学、数字艺术、动漫、游戏、直播、在线教育等为代表的一大批新兴数字文化行业快速崛起,出现了一批极具爆发力的产业发展热点,这些新兴数字创意行业在2012年至2017年年均增速超过了20%。与此同时,随着人工智能技术的广泛应用,智能可穿戴设备、智能家居产品、虚拟现实设备等新兴数字创意装备产品种类不断丰富,数字创意技术与智能设备的结合正撬动着“万亿级”的新兴产业。

长三角区域作为中国经济发展最活跃、开放程度最高、创新能力最强的地区,在数字经济领域有着诸多优势。一是,长三角地区的文化底蕴丰厚,拥有如海派文化、金陵文化、吴越文化等影响深远的文化资源。二是,长三角科创研发能力强,且呈现多元化、开放性、融合发展的特点。如上海以“文创+旅游”为主,江苏以“文创+金融”为主,浙江以“文创+高端制造”为主。三是,长三角的创意企业长期注重IP及衍生品打造,如以人工智能、机器人等技术引领文化旅游产业发展,成果有《魔幻西游》、《芦苇迷宫》;常州恐龙园文化以“恐龙人”为主题打造优质IP内容,主要作品有《恐龙宝贝》、《米多龙》等。

当前,在长三角区域一体化发展的历史机遇面前,数字创意产业有望成为长三角再次腾飞的翅膀。具体而言,长三角地区的数字创意产业发展机遇主要体现在以下几个方面。

第一,数字科创迎来新高度。

数字科技是数字创意产业发展的基础条件。长三角地区是中国数字科技研究和数字基础设施最为发达的区域。根据21世纪经济研究院与阿里研究院共同发布的《打造全球数字经济高地:2019数字长三角一体化发展报告》,2019年长三角地区数字经济总量达到8.63万亿,占全国的28%,数字经济占当地经济总量的比重也达到了41%。发达的数字经济孕育出各类独角兽企业,总体估值在国内三大城市群中排名第一,显示出不凡的数字科技创新实力。在数字创意产业蓬勃发展的当下,长三角的数字科创实力将得到进一步提升,有望建成中国乃至世界的人工智能、物联网、大数据、云计算、5G等核心技术的研发中心。

第二,数字经济助推文旅深度融合。

长三角是中国文化创意产业的高地,其中上海、杭州、苏州、南京等城市都是中国文化创意产业的名列前茅的城市。在数字创意产业迅速崛起的东风下,长三角文创产业的发展迎来了新的发展机遇,逐渐实现跟旅游产业的深度融合。例如,上海博物馆通过引入数字创意技术,为青少年提供了VR创作体验平台,游客不仅可以身临其境地感受陶瓷怎么烧制,感知青铜器的精美、书写的过程,真切、深度地体验上海博物馆青铜、陶瓷、书法的三大主题,同时还可以根据自己的想象随意设计出精美的数字纪念品。类似地,上海的迪士尼乐园和常州的恐龙园当前也采用了大量的数字技术为游客提供了赏心悦目的观赏和互动平台。在数字经济的助推下,长三角文创产业的优势将得到进一步提升。

第三,数字创意产业催生世界级设计产业集群。

国际经验表明,每当新一轮产业崛起时都会有一批世界级的产业集群产生。上个世纪八九十年代全球信息化时代来临之际,美国的硅谷诞生了一大批从事集成电路和互联网研发的高科技企业,并迅速成长为世界巨头。从当前的发展趋势看来,数字创意产业很有可能成为下一轮全球产业革命的主角,而数字创意产业对设计产业的依赖就好比当年信息通信产业对于集成电路的依赖,设计产业势必成为未来区域发展的核心竞争力。长三角在设计产业领域具有良好的发展基础。上海作为国内首个联合国科教文组织认定的“设计之都”,在芯片设计、智能制造、新材料设计、动漫设计等多个领域处于国内领先水平。

此外,在研发资源方面,长三角聚集了国内规模最大的设计类院校,例如同济大学的规划设计、东华大学的服装设计、上海交通大学和东南大学的IT设计等都是国内领先的研发机构。通过深化产学研合作,加强区域协同创新,将长三角的科研优势转变为产业优势,在当前全球经济“数字+创意”转向的机遇面前,长三角地区建设世界级设计产业集群也不是遥不可及的目标。

然而,尽管长三角在发展数字创意产业方面具有良好的先天优势,但从目前的表现来看,长三角的数字创意产业并没有取得与其经济实力相匹配的成绩,与京津地区和珠三角相比甚至处于相对滞后的局面。

根据《2016中国数字创意产业发展报告》显示,上海、江苏、浙江的数字创意综合指数都落后于北京和广东。

事实上,长三角区域的各大城市中,除了杭州是中国数字创意产业的先锋城市之外,其他城市的表现平平。尤其是

上海作为长三角的中心城市,在数字创意产业中的引领作用较弱,在很大程度上制约了长三角地区的综合竞争力。

从表面上看,长三角地区在数字创意经济领域的不理想主要是由区域产业结构造成的。长期以来,长三角地区高度重视制造业和高科技产业,这些行业的特征都是以“大而重”的规模型企业为主,而数字创意产业的特征刚好相反,国际上最有创意的文创企业往往都是“小而精”的中小型公司,甚至可能是工作室,例如主导好莱坞的电影制片公司其规模都在数百人以下,这些有着巨大发展潜力的创意型企业在长三角地区往往得不到重视。如果再往深层次挖掘,其问题的根本在于长三角地区现有的制度设计和发展理念与当前变幻莫测的经济形势存在某种程度的脱节。换句话说,长三角地区以往的发展模式过于追求“大”项目、“硬”科技,而忽略“小”创业和“软”创意。

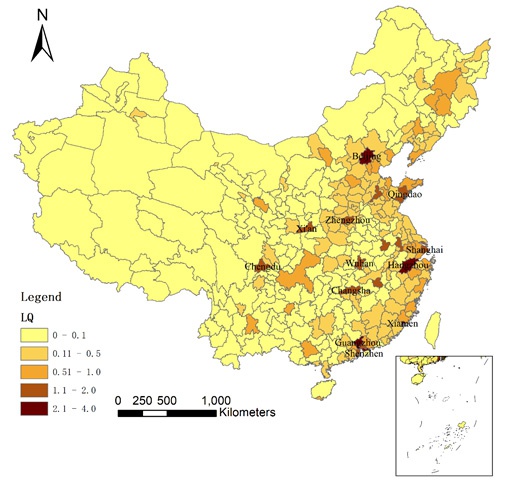

根据笔者对全国数字创客人群的初步统计结果,如果以区位熵来代表中国各地区创客的聚集程度(如图1所示),不难发现,长三角地区除了杭州是中国创客高集聚区之外,其他城市的创客聚集程度都偏低,上海在全国城市的总体排名甚至跳出了前10的位置。数字创客是数字创意产业的基础和主导者,在很大程度上反映了一个地区的数字创意活跃度。从这个角度上来说,以上海为典型的长三角地区在鼓励和扶持数字创意产业发展方面还任重而道远。

图1,中国城市数字创客的密度分布图(中国城市数字创客总体分布在东部沿海地区,并呈现出多中心的分布模式,其集聚度排在前5位的城市分别为:深圳、北京、广州、杭州、厦门)

概况起来,笔者认为长三角发展数字创意产业主要面临着以下几个方面的挑战。

一是,

制度灵活性不够,市场活力不显。

长三角地区发展数字创意产业的最大瓶颈是偏制造业的制度环境,虽然长三角在加快推进制造业转型升级、大力发展高新技术产业方面取得了巨大成就,但同时也形成了一种制度依赖,即现有产业制度更多的是为追求产业规模效应和产业链垂直整合而设计的,政府在这个过程中发挥关键性作用。然而,新兴的数字创意产业有着明显的柔性生产、产业链不整合、草根性的特征,与长三角以政府主导为特征的制度环境有着天然的内在矛盾。与之形成鲜明对比的珠三角地区因为长期鼓励小微企业和初创经济,近年来在数字创意产业领域发展得如火如荼。因此,长三角未来的发展重点是如何实现政策破题,市场发力。

二是,

中心引领不够,区域协同较弱。

上海作为长三角地区的中心城市,在数字创意产业方面表现出相对滞后的态势,进一步影响到长三角数字创意的整体竞争力。当然,我们也必须看到,制约上海数字创意产业发展的因素除了上述政策制度方面的原因之外,还受到人口老龄化严重、生活成本高、户籍制度过严等客观条件的限制。即便如此,上海本身的问题也是可以通过区域一体化发展得到改善和解决的,例如,在数字经济的带动下,杭州也是长三角地区数字创意经济的先锋城市,如果上海及其他长三角的城市在数字创意产业方面与杭州实现资源互通共享、优势互补,通过整合杭州的数字经济、上海的科创研发资源、南京和苏州的文化资源,共建长三角数字创意产业联盟,从而不但可以提升长三角的中心城市的引领作用,同时也可以提高区域综合竞争力。

三是,

科研转化不够,产学研联动较弱。

长三角是中国科研院校集聚规模最大的地区,然而,研发优势并没有很好地转化为产业优势,这个问题在数字创意产业方面体现得尤为突出。从高校数目上来说,上海和南京是长三角地区排在最前面的城市,但长三角数字创意产业发展最好的城市却在杭州,这从侧面说明上海和南京的研发资源并没有很好地转化为产业优势。科研院校的优势除了体现在技术创新方面外,更为重要的是人力资本和人才培养的优势,在举国上下大力提倡创新创业的当下,长三角地区各大城市应制定相关政策,加大支持大学生在数字创意产业领域的创业力度,比如成立“大学生数字创意创业基金”,从而真正做到变人力为人才、变创意为价值。

(作者何金廖系华东师范大学城市发展研究院研究员、紫江青年学者)

--------

“长三角议事厅”专栏由教育部人文社会科学重点研究基地·中国现代城市研究中心、上海市社会科学创新基地长三角区域一体化研究中心和澎湃研究所共同发起。解读长三角一体化最新政策,提供一线调研报告,呈现务实政策建议。

最新长三角议事厅︱长三角地区数字创意产业的发展机遇与挑战可以看看这篇名叫千亿城:打造数字长三角 车联网千亿规模市场迎机遇的文章,可能你会获得更多长三角议事厅︱长三角地区数字创意产业的发展机遇与挑战

以下是的一些我们精选的千亿城:打造数字长三角 车联网千亿规模市场迎机遇

原标题:打造数字长三角 车联网千亿规模市场迎机遇

12月1日,中央、国务院印发了《长江三角洲区域一体化发展规划纲要》(下称“纲要”),在第五章“提升基础设施互联互通水平”中的第二节提出“共同打造数字长三角”,内容包括协同建设新一代信息基础设施;共同推动重点领域智慧应用;以及合力建设长三角工业互联网等三方面。

在推动重点领域智慧应用方面,《纲要》提到:“积极开展车联网和车路协同技术创新试点,筹划建设长三角智慧交通示范项目,率先推进杭绍甬智慧高速公路建设。”

从分布区域来看,我国车联网产业主要聚焦在东部沿海地区,长三角地区是汽车电子及零部件产业集群的主要分布区,其中江苏、浙江、安徽、上海四省市拥有车联网企业数量均在1000家以上。

今年9月,国家制造强国建设领导小组车联网产业发展专委会在无锡召开会议时强调,持续推动车联网产业持续健康发展,要抢抓发展机遇,加快5G与车联网融合创新,趁势而上发展成果。

车联网是借助新一代信息和通信技术,实现车内、车与车、车与路、车与人、车与服务平台的全方位网络连接,提升汽车智能化水平和自动驾驶能力,构建汽车和交通服务新业态,主要包括三个核心:网络连接、汽车智能化、服务新业态。

目前,全球联网车数量约为9000万辆,预计到2020年将增至3亿辆左右,到2025年则将突破10亿辆。中国等国家和地区70%以上的新组装车辆都已配备互联网接口。

中国车联网市场在宏观政策、技术创新、基础设施建设等多重有利因素影响下,将保持迅猛增长。有分析预测,到2020年,中国车联网市场规模将超过2000亿元,2022年规模或将接近3000亿元。另据预测,2019年中国智能网联汽车数量近3000万辆,到2022年将超过4500万辆。

长三角地区已经在推动智慧交通示范项目。在今年的9月嘉定汽车城举行的世界智能网联汽车大会上,发布了多项智能网联技术成果,还正式颁发国内首批智能网联汽车示范应用牌照。

首批长三角测试牌照在会上颁发,吉利、江淮、中智行获得首批测试牌照;上海市颁发首批智能网联汽车示范应用牌照。首批获得牌照的企业有3家,分别为上汽、宝马、滴滴;上海智能网联汽车创新中心、上海晶众科技以及江苏省智能网联汽车创新中心签署《智能网联汽车测试能力构建》战略合作协议。

获得示范应用牌照的企业可先行在城市道路中开展示范应用,探索智能网联汽车的商业化运营。这意味着智能网联汽车或将走入普通市民的生活。嘉定还联合上汽集团、华为、中国移动等行业共同启动5GAA全球首个5G智慧交通示范项目。

《纲要》中提到的智慧高速主要体现在智能、快速和绿色。智能的核心理念就是要构建人车路协同综合感知体系,构建路网综合运行测与预警系统。以首条智慧高速公路杭绍甬高速公路为例,远期能支撑自动驾驶,近期能实现自由流收费。

杭绍甬高速公路未来将突破120公里/小时设计速度,使杭州至宁波开车1小时就能到达,近期使车辆平均运行速度提升20~30%,接近设计速度。为了实现电动化的发展方向,该公路近期的目标是通过太阳能发电、路面光伏发电,插电式充电桩电量的补充,为电动车提供充电服务。

此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。 如需获得授权请联系第一财经版权部:021-22002972或021-22002335;banquan@yicai.com。