以下是的一些我们精选的郑州信用卡

新文化报官方微信

新文化报官方微博

民生阳光易购卡

微信朋友圈截屏

A05版 从银行渠道申请信用卡,有各种条条框框限制,有人就被挡在了门槛之外。长春的张先生几个月前就在微信朋友圈一个“好友”的推荐信息里,发现了一条新“路子”。

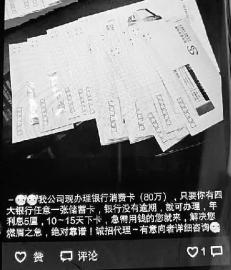

“我公司现办理银行消费卡(80万),只要你有四大银行任意一张储蓄卡,银行没有逾期,就可办理……”微信“好友”发的信息,对张先生很有诱惑力。

于是,张先生在“好友”的介绍下,找到另一个“中间人”,交了3.5万元申请办卡。1个月后,卡到手,情况却并非自己预想的那样……

微信“好友”

用储蓄卡办信用卡还可套现?

微信朋友圈里的“好友”,有些人很熟,有些人不是很熟。张先生和田某两人就是微信“好友”,据张先生描述,两人的关系属于后者。

“之前我们在一个群里,聚会一起吃过两次饭。”张先生说,大约3个月前,田某在朋友圈发的这个消息,引起了他的注意。

原始记录找不到了,据其提供的转发信息截图显示:“我公司现办理银行消费卡(80万),只要你有四大银行任意一张储蓄卡,银行没有逾期,就可办理,年利息5厘,10~15天下卡,急需用钱的您就来,解决您燃眉之急,绝对靠谱!诚招代理……有意向者详细咨询。”

后来,张先生通过微信、电话联系了对方,想具体了解一下。“他说这个卡跟信用卡功能一样,可以直接卡买房买车,零首付,分期还款,也可操作套现。”张先生说,对方告诉他,套现的话对方收1.5个点,也就是说,如果成功套现10万元,给对方1500元就行,之后就按要求分期还款。

当事人

花3.5万 经人介绍填表办卡

22日,张先生拨打微信“好友”田先生的电话,对方未接。根据张先生提供的电话号码,记者打过去,同样是不接。

值得注意的是,张先生说,当初还不是直接从微信“好友”田某那儿办的卡。而是经田某介绍,联系到了一位叫陈鑫(音)的人。8月7日,张先生来到位于景阳大路与洛阳街交会处的明翰国际,陈鑫所在公司,把3.5万办卡费用交给对方,并填了张“申请表”。

在张先生提供的一张“民生阳光消费贷会员申请表”照片可见,简单一页纸,没有公章、没有经办人签字,只有申请人姓名、电话,亲属、朋友联系人电话,本人身份证号、银行卡号等信息,并有几条“本人承诺”和申请人签字,时间为8月7日。

“80万授信额度”、“可操作套现”……都是对方给的口头承诺,张先生说,自己正是听信了微信“好友”的这些介绍,才决定办卡的。在没有卡片章程、会员章程、也没书面约定的权利义务,张先生就交钱申请了卡。

“经办人”

只是经人介绍帮办“消费卡”

9月初,张先生收到了一张“民生阳光易购”卡。昨日,记者看到了这张卡。卡面设计跟银行卡很像,包括非常相似,但并非民生银行标识的卡面标识,以及有点像银行卡上“银联”的“商联”标识,卡背面显示“本卡所有权属民生阳光消费贷公司所有”。

据张先生说,卡到手后情况并不是说的那样,比如“套现”,联系田某说办不了。那么,零首付买房买车呢?在长春,没有“合作”的房企,买房不行,可以买车,但也有一定的要求,可供选择的品牌、车型有限,有的还得等。

22日中午,记者跟张先生一起来到为其申请卡的“经办人”陈鑫所在公司,对方不在。通过电话联系,陈鑫表示,自己不是代办机构,也不是民生阳光消费贷公司员工,自己是“有这个渠道,通过朋友以个人名义来办卡”。同时他还表示,发卡的是“民生银行旗下的一个分公司”、“总部在郑州”。其收取的3.5万元费用中有2万元是办卡中介费用,自己、介绍张先生到他这儿的人,还有其他“中介”获得这部分,另外1.5万元给了发卡公司。

对于张先生所说的一些“承诺”,陈鑫表示,自己并没有承诺什么,只是经人介绍,帮他办了张“消费卡”,而且卡已经给了张先生。

发卡方

秦皇岛代理商办出的卡

按照张先生卡片背面的客服电话,记者打了过去,接电话的人自称“民生阳光易购公司副总经理黄彬”。对于是否民生银行旗下分公司的问题,对方称“一点儿关系都没有”。而就该问题,记者已在此前联系民生银行官方客服,工作人员也明确表示,民生银行并无该下属分公司。

黄副总表示,该公司只对代理商发卡,不对个人发卡,要求代理商不能虚假宣传。这个消费卡可以在其网站上购物,也可在有相应合作的地方,指定的房源、指定的车行实现“零首付”买房买车,不过长春并没有代理商。至于张先生花了3.5万元办卡,黄副总说:“这个是秦皇岛的代理商办出的卡……收费太高了。”他表示,会跟代理商联系,找到经办人,如果是代理商“违规了”会退钱。

22日下午5点左右,张先生给本报打来电话表示,显示为发卡公司客服的电话给他来电称“这两天给退钱”。

律师解读

微信转发不实信息要担责

那么,微信“好友”推荐、转发一些信息,需要承担什么责任吗?对此,吉林吉翔律师事务所的刘海波律师表示:“转发也要承担法律责任,在朋友圈转发不实的信息,根据《广告法》、《治安管理处罚法》、《刑法修正案九》的有关规定,应当分别承担民事责任、行政责任或刑事责任。”也就是说,虽然您是以个人名义在推荐、介绍一些内容,如果内容不实,也是要承担一定的责任。

信用卡不是谁都可以发的

吉林常春律师事务所钟鑫律师表示,与商家发放的“储值卡”不同,如果卡片宣传具有信用卡功能,那么就得看发卡方是否有相应资质,否则,就涉嫌非法吸收公众存款等问题。

刘海波律师也表示,根据《商业银行信用卡业务督管理办法》第十条规定,本办法所称发卡银行,是指经中国银会批准开办信用卡发卡业务,并承担发卡业务风险管理相关责任的商业银行。

新文化记者 黄艳丽 文/图

最新郑州信用卡可以看看这篇名叫福州信用卡的文章,可能你会获得更多郑州信用卡

以下是的一些我们精选的福州信用卡

原标题:信用卡套现App调查 蛐蛐侠闻风“隐匿”

“自选商户”是信用卡玩卡人必备的工具之一,“自选商户”最大的好处便是个人养卡的用户可以手动挑选商户,“薅羊毛”、攒积分可谓便利之极。虽然管“围追堵截”明令禁止此行为,但北京商报记者近日在调查中发现,有推介人在社交群推荐可“自选商户”的App——蛐蛐侠,而此种方式涉嫌为用户进行信用卡套现提供通道。巧合的是,就在北京商报记者进行采访后,蛐蛐侠App中的相关内容突然下线。

无卡支付App暗藏“猫腻”

“实体POS机无法再自选商户,那就来试试无卡支付吧,或许可以解决这个问题,无需硬件设备,持有智能手机就能完成注册下载、实名认证,绑定一张收款储蓄卡,就可以通过多种支付方式进行收付款。”北京商报记者注意到,在各大社交群中,有不少推介人表示自己的产品可以进行无卡支付“自选商户”操作。据其中一位推介人介绍,“现在实体的POS机都不能自选商户了,我们的平台是唯一可以进行无卡支付自选商户的平台,只要走无卡通道,就可以自选商户类别”。用户可以选择餐饮、娱乐、百货、商旅等多种类型的门店。

据了解,商户类别码也称之为MCC,由收单机构为签约商户设置,用于标明银联卡交易环境、所在商户的主营业务范围和行业归属。因此,通过技术手段更换MCC码也就成为了一些信用卡持卡人“薅羊毛”的秘诀。

北京商报记者根据上述推介人提供的信息注册了一款名为“蛐蛐侠”的App,用户需要提供身份证号、姓名、银行卡等个人信息,在该App的“发现”板块中,入驻了上万个商家,其中就包括餐饮、购物、家具、汽车等多个行业,用户只需选择商家就可以进行买单。记者从该推介人处了解到,“蛐蛐侠”中的餐饮、娱乐、百货等均支持商户类型自选,不同的商户匹配不同的积分,美容按摩、夜场等娱乐类型商户的积分较高,最高可达到60分。在费用方面,分为大额和小额两种,大额为0.55%+3元;小额为0.35%+3元。

采访后蛐蛐侠App“商圈”内容突然下线

而这样的方式不仅能够获得积分,更会滋长信用卡套现交易。北京商报记者在卡友交流群看到,不少持卡人在分享套现心得。通过App自选商户进行信用卡支付后,商户会将资金再退还给持卡人,以此实现套现。

在该推介人提供的下载链接页面中,也明确写有“扫码注册可获取88元手续费抵扣券,相当于免提现费”的字样。

而针对纵容用户无卡支付套现的情况,北京商报记者致电“蛐蛐侠”运营主体福州网梭网络信息服务有限公司进行询问,该公司相关人士表示,平台只提供商户的对账与收款服务,不存在其他违规问题。

巧合的是,就在北京商报记者致电该公司进行采访后,“蛐蛐侠”App中的“发现”页面“商圈”板块突然下线。客服人员表示,因技术维修暂时下线,具体何时上线暂不清楚。

苏宁金融研究院高级研究员黄大智对北京商报记者说道,“从最终的目的来讲,线上与线下这两种方式并无本质区别,都是为了套现这一违法违规行为服务,只是渠道不同”。

麻袋研究院高级研究员苏筱芮表示,无卡支付“自选商户”底层掺杂着用户套现等需求以及不法分子企图利用该功能实施违法行为的动机。就危害而言,可能会被违法分子钻漏洞实施违法行为;此外,不同类型的商户费率存在差异,可能导致“骗补”情形;扰乱正常经营秩序,对正常经营商户造成影响。

套现产业链缘何难斩断

利用App为客户提供信用卡“自选商户”服务属于违规行为已经是不争的事实,而这种功能与套现具有直接的相关性。黄大智介绍称,在套现的产业链中,用户进行套现满足的是自身的资金、养卡、薅羊毛等需求,支付机构从中收取手续费、增加了交易量和收入,发卡行提高了活卡率、增加了收入,这使得各方都缺乏管理的动力。

2019年3月央行发布的《关于进一步加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》(银发〔2019〕85号)就“特约商户、POS机终端、条码支付”等相关的收单业务做出了具体明确的规定。而在之后,为了贯彻落实央行的有关规定,中国银联在6月5日下发了《关于就部分规范问题开展全面自查整改的通知》强调,各收单机构要全面排查梳理自身收单业务开展情况,确保交易商户的真实性,严禁存在一机多商户违规情形,包括终端用户自选、App用户自选、微信公众号自选、优惠券自选等各类衍生手段。

信用卡行业蓬勃发展的背景也是银行卡违规操作难禁的主要原因。央行数据显示,截至今年一季度末,全国银行卡在用发卡数量77.73亿张,环比增长2.32%。其中,借记卡在用发卡数量70.83亿张,环比增长2.48%;信用卡和借贷合一卡在用发卡数量共计6.9亿张,环比增长0.63%。

应联合多方力量重拳打击

对管来说,无卡支付使用的是“移动终端”,相较POS机落地终端的测难度更大。在央视“3·15”晚会曝光网络非法销售POS机后,目前继续“顶风作案”的商户仍不在少数。比如“POS机免费送一秒到账”、“无押金版返现50元”、“每部卡器成功卡交易,代理商可享受手续费分润”等招数层出不穷。

“目前管措施正在循序渐进展开,其打击网络是多方位、全覆盖的,管科技的运用也在不断完善,预测此类违规方式不会存活很久。”苏筱芮说道。在苏筱芮看来,管相关规定已经较为详实,今年上半年的强管政策陆续实施以来,非法商户导致的风险逐步从发散变为收敛。除85号文等文件,银联业管委还发布“银联商户平台”新功能作为配套,新增商户注册信息核验,并开通商户历史签约变更信息查询功能。

黄大智也进一步指出,管还是有赖于整个行业的共同努力。站在管的角度,很难将管政策做到万无一失,所以还是要联合银行、支付机构、清算组织、行业协会等各方力量,大力发展管科技,通过技术完善管的手段,从而更好地支持行业的健康发展。北京商报金融调查小组/文宋媛媛/制图