以下是的一些我们精选的央行定向降准降息

#央视快讯#【央行宣布定向降准并降息】中国人民银行决定,自2015年6月28日起有针对性地对金融机构实施定向降准,以进一步支持实体经济发展,促进结构调整。同时下调金融机构人民币贷款和存款基准利率0.25个百分点。

责任编辑:孙爱林 SN146

最新央行定向降准降息可以看看这篇名叫中国降息:意外下调MLF利率 中国央行要打什么“牌”?的文章,可能你会获得更多央行定向降准降息

以下是的一些我们精选的中国降息:意外下调MLF利率 中国央行要打什么“牌”?

原标题:观察:意外下调MLF利率 中国央行要打什么“牌”?

市民从中国人民银行前经过。中新社记者 张兴龙 摄

市民从中国人民银行前经过。中新社记者 张兴龙 摄

(经济观察)意外下调MLF利率 中国央行要打什么“牌”?

中新社北京11月5日电 (夏宾)当中国9月居民消费价格指数(CPI)扩大至3%时,市场对于央行的强烈降息预期陡然降温。但意外的是,中国央行5日发布公告称,将1年期MLF(中期借贷便利)操作的利率从3.3%下调至3.25%。

在市场预期之外,中国央行选择此时下调MLF利率要打什么“牌”?

一是稳增长。今年以来,宽松货币政策渐成国际主流,全球各大经济体纷纷拿出降息“武器”,对抗全球增长动能下滑所造成的经济疲软,中国亦面临经济下行压力。

京东数字科技首席经济学家沈建光认为,在前期降低存款准备金率政策的刺激下,近来企业中长期贷款持续回升,基建、制造业的中长期贷款增长较快,政策效果正在体现。但货币政策效果需多种工具配合发力,除投放基础货币保证流动性外,还需通过降息等价格型工具来刺激实体融资需求。

西南证券宏观分析师杨业伟表示,在目前宏观环境下央行调降MLF利率,释放了重要的政策信号,即货币政策会更多以经济基本面稳定为目标,而非以控制当前通胀为目标,因为当前猪肉单一商品价格上涨无需也不应由货币政策应对。

二是降成本。宏观经济稳需微观主体活,而降低成本正是为企业添活力的重要手段。

兴业研究宏观分析师郭于玮指出,此次下调MLF利率可保持中长端资金利率的合理稳定,避免银行间资金成本大幅上升,给企业债券融资和可能到来的地方债提前发行创造合理充裕的流动性环境。

沈建光直言,官方推动降成本需要政策的持续作为,而通过调降MLF利率或加点方式降低LPR(贷款市场报价利率)报价的“市场化降息”尤为关键。

他表示,当前企业尤其民营和中小微部门的实际融资成本仍然偏高、货币政策传导机制存在阻塞,完善价格型工具的运用机制,合理运用降息,有利于疏通货币政策传导机制、引导金融机构进行市场化定价,最终实现实际利率的明显下行。

引预期。通胀抬头是否会让货币政策产生变化?货币政策若要为应对通胀而收紧,企业怎么办?

杨业伟认为,下调MLF利率释放了明确信号,即在外部利率持续下降,国内经济放缓压力依然存在的环境下,央行将延续宽松的货币政策,这个大的方向不会变。“央行对‘类滞胀’环境下货币政策选择给出了明确的方向,因而无需过度担心货币政策收紧和流动性过度趋紧。”

另一方面,此次利率的变动也考虑了汇率的因素。

郭于玮表示,10月31日中美10年期国债利差上升到160个基点的高位,处于2016年以来的高位。然而,中美名义GDP增速之差处在3.8%左右的历史偏低水平,中美利差和基本面之间出现背离的风险。此时小幅调降MLF利率有利于稳定市场预期,避免中美利差超调并对人民币汇率产生影响。

未来货币政策走向如何?工银国际首席经济学家程实认为,长期来看,改革对金融机构内部资金成本的调降作用仍需时日,而未来1至2个季度的通胀冲顶对政策性降息的束缚增强。由此,未来一段时期,难有基于利率政策的持续强刺激,需警惕市场的降息预期从一个极端走向另一个极端。

他进一步称,明年上半年,由于政策性降息长期空间受限,定向降准有望成为更为优先的政策工具。市场化降息的可能性或将存在,但取决于金融机构的改革进展,幅度和次数料将有限。待明年年中通胀触顶回落之后,政策性降息和市场化降息的空间才会显著扩张,从而促使降息加速发力。(完)

最新中国降息:意外下调MLF利率 中国央行要打什么“牌”?可以看看这篇名叫住户贷款余额:央行:中国个人房贷余额22万亿元 占住户部门贷款的文章,可能你会获得更多中国降息:意外下调MLF利率 中国央行要打什么“牌”?

以下是的一些我们精选的住户贷款余额:央行:中国个人房贷余额22万亿元 占住户部门贷款

原标题:央行:中国个人房贷余额22万亿元 占住户部门贷款余额一半

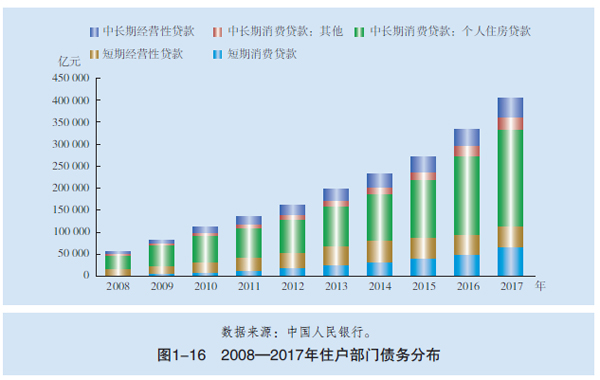

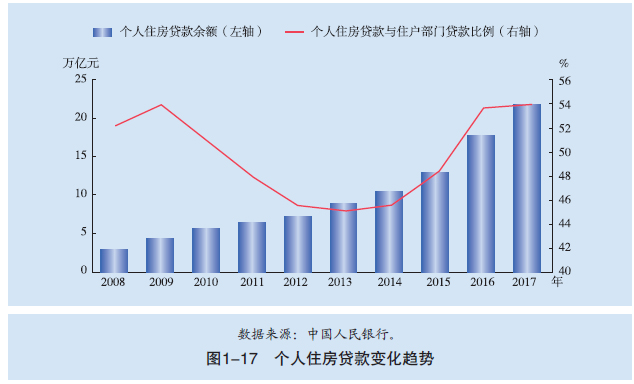

经济日报-中国经济网北京11月7日讯 据中国人民银行网站消息,中国人民银行近日发布《中国金融稳定报告(2018)》,报告指出2008—2017年,个人住房贷款余额从3.0万亿元增至21.9万亿元,占住户部门贷款余额的比例保持在45%~54%。

近年来,我国住户部门债务水平呈不断上升趋势,个人住房贷款保持较快增长,短期消费贷款于2017年高速增长,互联网金融作为居民负债的补充渠道呈现“井喷式”发展。

2017年末,我国住户部门债务a余额40.5万亿元,同比增长21.4%,较2008年增长7.1倍。存款类金融机构住户部门贷款占全部贷款余额比例为32.3%,较2008年增加14.4个百分点。从结构上看(见表1-1、图1-16),住户部门债务主要由消费贷款和经营贷款构成,2017年末,两者占住户部门债务余额的比例分别为77.8%和22.2%,同比增速分别为25.8%和8.1%。

个人住房贷款占据主体地位,整体债务水平与房价相关性较高。自1997年商业银行开办个人住房抵押贷款业务以来,住户部门债务中个人住房贷款一直占据主体地位。2008—2017年,个人住房贷款余额从3.0万亿元增至21.9万亿元,占住户部门贷款余额的比例保持在45%~54%(见图1-17)。

住户部门债务水平与房价呈现较大的相关性(见图1-18)。2009年,我国实行积极的财政政策和适度宽松的货币政策,采取了一系列促进房地产市场发展的政策,房地产市场价格止跌回升,住户部门债务也随之快速增长。2009年底,住户部门债务余额8.2万亿元,同比增长43.3%,其中个人住房贷款余额4.4万亿元,同比增长47.9%。2010年,为抑制部分城市房价过热,国家加大房地产市场调控力度,金融管理部门出台差别化信贷政策,对抑制投机需求、控制房价起到了积极作用。与此同时,个人住房贷款增速和住户部门债务增速也在2010—2012年持续下降。此后,房价增速随着政策调控的放松与收紧而交替呈现上升—下降的M型波动态势,住户部门债务增速依然与房价增速保持一致的变动趋势。

2017年3月起,针对房价上涨过快问题,相关部门出台一系列房地产调控政策。此后,北京、上海等城市的房地产交易量明显下降,房价过快上涨的势头得到了有效抑制。与此同时,2017年末,个人住房贷款余额同比增速相应降至22.2%。