以下是的一些我们精选的广义货币:10月末广义货币同比增长8.4%

原标题:10月末广义货币同比增长8.4%

中国人民银行11月11日发布的最新金融数据显示,1月至10月社会融资规模增量累计为19.41万亿元,比上年同期多3.21万亿元。10月末,广义货币(M2)余额194.56万亿元,同比增长8.4%,增速与上月末持平,比上年同期高0.4个百分点;10月社会融资规模增量为6189亿元,比上年同期少1185亿元;10月份人民币贷款增加6613亿元,同比少增357亿元。

“10月份,各项存款余额同比增长8.2%,较上月回落0.1个百分点,或与当月贷款低增,存款派生能力随之减弱直接相关。”东方金诚首席宏观分析师王青表示,当月财政存款增加约5500亿元,少于历年同期水平,反映在减税降费、基建提速背景下,财政存款增长受到一定影响,这也在一定程度上推高了M2增速。整体上看,近期M2增速保持稳定,且处于略高于名义GDP增速的适度水平。

在交通银行金融研究中心高级研究员陈冀看来,10月信贷增量虽低于市场普遍预期,但信贷增速依然保持在与当前经济背景相匹配的区间,并且10月信贷增量受假期季节性扰动较为明显,波动性较强,增量低于预期并不意外。

“从1月至10月社会融资总量与结构看,国内金融信贷环境有所改善,融资结构趋于优化,显示政策效果有所显现。”光大银行金融市场部宏观分析师周茂华说,需要关注的是实体融资需求低迷,这很大程度与去年四季度以来,全球经济趋缓、外部不确定因素增多有关。

周茂华认为,单个月数据波动不会影响央行政策基调,央行政策整体保持稳健,央行将在稳增长、稳物价、防风险等政策目标中寻找均衡点,预计央行主要采取结构性信贷宽松与改革手段引导金融机构加大小微、民营企业等实体经济薄弱环节支持力度。

“短期看,央行政策稳健基调未变,预计对市场影响偏有限。”周茂华说,11月社会融资信贷有望改善,这是因为一方面,央行逆周期调节政策有望延续。得益于下调政策利率、降准等工具,M2同比运行平稳,11月仍有一次降准,未来央行仍有望引导实体融资成本下行;另一方面,外围不确定因素有缓和迹象,这有助于提振微观企业融资需求等。另外,“双11”促消费,一定程度有助于11月居民消费信贷改善。

“展望未来,在经济下行压力未现明显缓解背景下,管层将进一步加大逆周期调节力度。”王青认为,年底前M2、社融和信贷增速仍有望走出上行轨迹。

最新广义货币:10月末广义货币同比增长8.4%可以看看这篇名叫广义货币m2:央行:9月末广义货币M2余额195.23万亿元同比增8.4%的文章,可能你会获得更多广义货币:10月末广义货币同比增长8.4%

以下是的一些我们精选的广义货币m2:央行:9月末广义货币M2余额195.23万亿元同比增8.4%

原标题:央行公布前三季度金融数据 9月末广义货币M2余额195.23万亿元同比增长8.4%

央视网消息:中国人民银行昨天(15日)公布前三季度金融数据,数据显示,9月金融数据整体向好。

数据显示,9月末,广义货币M2余额195.23万亿元,同比增长8.4%,增速分别比上月末和上年同期高0.2个和0.1个百分点。

中国人民银行调查统计司司长 阮健弘:货币供应量的增速回升是人民银行坚持稳健的货币政策、保持政策力度松紧适度的效果体现。今年以来人民银行会同有关金融管理部门,综合利用多种政策工具,丰富银行补充资本的资金来源,适时降低存款准备金率,增强商业银行资金运用能力,这方面推动了M2增速的回升。

同时,数据显示,前三季度人民币贷款增加13.63万亿元,9月末人民币贷款余额149.92万亿元,同比增长12.5%。

中国人民银行调查统计司司长 阮健弘:数据整体向好是实体经济存在较强资金需求和金融体系服务实体经济能力加强共同作用的结果。资金供需关系更加合理,投向实体经济的资金有所增加。

最新广义货币m2:央行:9月末广义货币M2余额195.23万亿元同比增8.4%可以看看这篇名叫住户贷款余额:央行:中国个人房贷余额22万亿元 占住户部门贷款的文章,可能你会获得更多广义货币m2:央行:9月末广义货币M2余额195.23万亿元同比增8.4%

以下是的一些我们精选的住户贷款余额:央行:中国个人房贷余额22万亿元 占住户部门贷款

原标题:央行:中国个人房贷余额22万亿元 占住户部门贷款余额一半

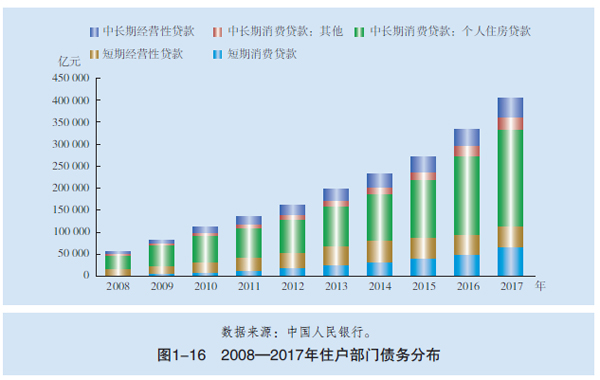

经济日报-中国经济网北京11月7日讯 据中国人民银行网站消息,中国人民银行近日发布《中国金融稳定报告(2018)》,报告指出2008—2017年,个人住房贷款余额从3.0万亿元增至21.9万亿元,占住户部门贷款余额的比例保持在45%~54%。

近年来,我国住户部门债务水平呈不断上升趋势,个人住房贷款保持较快增长,短期消费贷款于2017年高速增长,互联网金融作为居民负债的补充渠道呈现“井喷式”发展。

2017年末,我国住户部门债务a余额40.5万亿元,同比增长21.4%,较2008年增长7.1倍。存款类金融机构住户部门贷款占全部贷款余额比例为32.3%,较2008年增加14.4个百分点。从结构上看(见表1-1、图1-16),住户部门债务主要由消费贷款和经营贷款构成,2017年末,两者占住户部门债务余额的比例分别为77.8%和22.2%,同比增速分别为25.8%和8.1%。

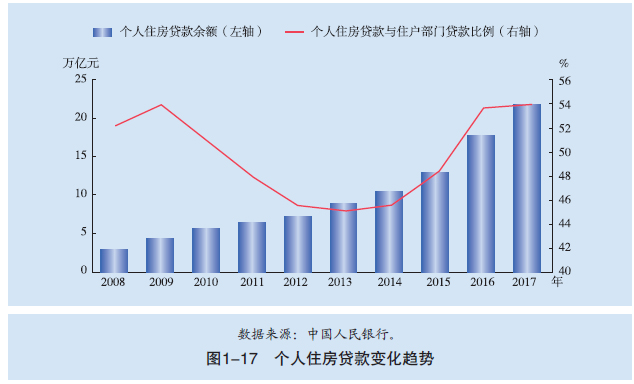

个人住房贷款占据主体地位,整体债务水平与房价相关性较高。自1997年商业银行开办个人住房抵押贷款业务以来,住户部门债务中个人住房贷款一直占据主体地位。2008—2017年,个人住房贷款余额从3.0万亿元增至21.9万亿元,占住户部门贷款余额的比例保持在45%~54%(见图1-17)。

住户部门债务水平与房价呈现较大的相关性(见图1-18)。2009年,我国实行积极的财政政策和适度宽松的货币政策,采取了一系列促进房地产市场发展的政策,房地产市场价格止跌回升,住户部门债务也随之快速增长。2009年底,住户部门债务余额8.2万亿元,同比增长43.3%,其中个人住房贷款余额4.4万亿元,同比增长47.9%。2010年,为抑制部分城市房价过热,国家加大房地产市场调控力度,金融管理部门出台差别化信贷政策,对抑制投机需求、控制房价起到了积极作用。与此同时,个人住房贷款增速和住户部门债务增速也在2010—2012年持续下降。此后,房价增速随着政策调控的放松与收紧而交替呈现上升—下降的M型波动态势,住户部门债务增速依然与房价增速保持一致的变动趋势。

2017年3月起,针对房价上涨过快问题,相关部门出台一系列房地产调控政策。此后,北京、上海等城市的房地产交易量明显下降,房价过快上涨的势头得到了有效抑制。与此同时,2017年末,个人住房贷款余额同比增速相应降至22.2%。